Août 2024. Le Québec est frappé de plein fouet par les restes de l’ouragan Debby. En quelques heures seulement, des pluies diluviennes mènent à des inondations majeures et des mouvements de sol dans plusieurs régions, impactant à la fois citoyens, bâtiments et véhicules. Ayant coûté un peu plus de 2,5 milliards de dollars de dommages assurés, le Bureau d’assurance du Canada (BAC) qualifie cet événement climatique comme étant le plus couteux de l’histoire du Québec.

Le lien scientifique entre les changements climatiques et la hausse de l’intensité et de la fréquence de plusieurs types d’événements météorologiques extrêmes est désormais reconnu. Mais que dire du lien entre ces changements et le domaine des assurances? Regard sur une relation complexe, mais essentielle.

Ce qui affecte les citoyens affecte les assurances

Dans le secteur des assurances, les impacts des événements météorologiques extrêmes sont le plus souvent associés aux assurances habitation, qui couvrent les bâtiments et les biens matériels.

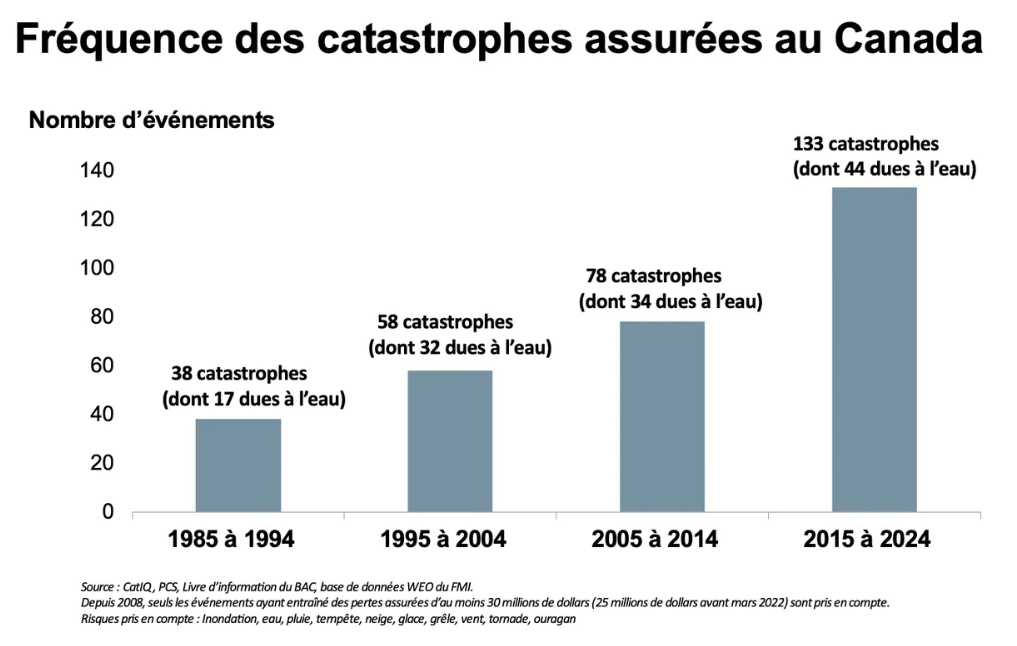

Le graphique ci-dessous permet de réaliser que non seulement la fréquence des catastrophes assurées augmente au Canada depuis 1985, mais qu’une grande part d’entre elles sont liées à l’eau. Ce genre d’informations peut orienter certaines décisions de la part des citoyens quant à la gestion de leur protection.

Puisque les coûts liés aux catastrophes climatiques s’accumulent eux aussi, on constate chez les assureurs une hausse de la pratique appelée « bluelining ».

Celle-ci consiste à augmenter les prix ou à retirer des services d’assurance dans les zones jugées à haut risque environnemental. Les méthodes de construction et les matériaux utilisés peuvent également avoir une incidence sur l’assurabilité.

À titre d’exemple, la grande majorité des propriétés situées en zones inondables ne sont pas couvertes contre les inondations, généralement parce que les compagnies d’assurance ne sont pas en mesure de les protéger à coût raisonnable, sans que les indemnités dépassent les primes.

En contexte de changements climatiques, cette situation devient non seulement problématique, mais difficilement soutenable à long terme.

Quand les assurances deviennent une alliée de l’adaptation

Malgré les défis, le secteur de l’assurance adapte lui aussi ses pratiques aux effets des changements climatiques.

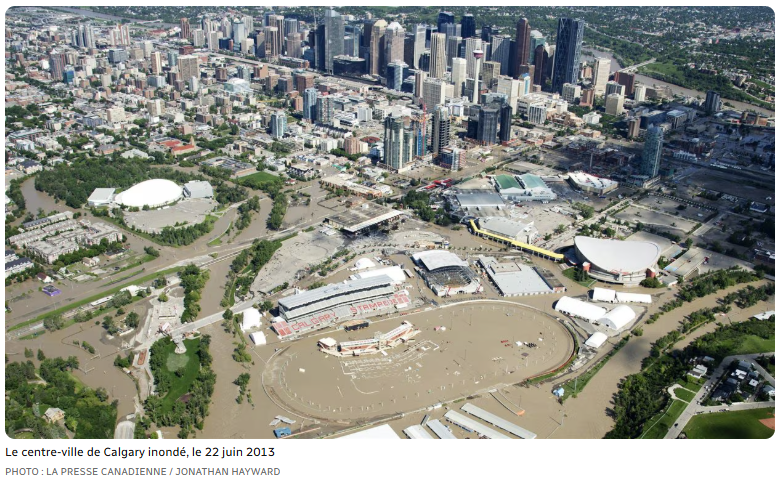

À la suite de l’inondation historique à Calgary en 2013, les assureurs ont élargi leur couverture pour inclure les dommages causés par les inondations fluviales, auparavant inexistante au Canada.

L’assurance est alors devenue un outil important pour améliorer la résilience aux changements climatiques, permettant d’attribuer des primes qui incitent les propriétaires, entreprises et collectivités, à réduire leur propre exposition.

D’ailleurs, plusieurs recherches à l’échelle mondiale soutiennent cette tendance : dans les régions où la souscription d’assurance est plus répandue, les catastrophes naturelles ont des impacts moins grands et les communautés se rétablissent plus rapidement.

Au Québec...

Le Programme général d’assistance financière lors de sinistres a été créé pour soutenir les propriétaires ou locataires touchés par des événements climatiques, dont les inondations.

Il s’agit d’une aide de dernier recours pour les personnes non couvertes par une police d’assurance. Ne se substituant pas aux contrats, il est impératif de communiquer avec l’assureur avant de faire une demande d’aide financière et d’indemnisation.

Dans le secteur de l’agriculture, la financière agricole du Québec a développé le programme Assurance récolte en réponse aux pluies extrêmes et aux divers aléas qui affectent le secteur.

Ce programme vise à protéger les producteurs contre les risques associés aux conditions climatiques et aux phénomènes naturels incontrôlables, dont les inondations.

Des ressources à la disposition des citoyens

« Exclusions au contrat d’assurance », « hausse des primes » : voilà des termes déjà entendus par bien des citoyens assurés. Face à la réalité climatique actuelle, il devient impératif d’éclairer la population sur les options qui s’offrent à elle.

Pour sensibiliser et mieux informer les citoyens, la Chambre de l’assurance de dommages du Québec a créé une fiche-conseil destinée aux clients en assurance habitation des particuliers. On y retrouve, entre autres, des explications concernant les protections incluses dans un contrat d’habitation de base ou sur les avenants nécessaires pour couvrir certains types de dommages, comme ceux causés par l’eau.

Les compagnies d’assurances mettent aussi en place des outils pouvant aider la population, mais leur participation sera appelée à être de plus en plus proactive dans la situation. Le programme Toujours Intact proposé par Intact Assurances, en est un bon exemple. Dans la même continuité, le Centre Intact sur l’adaptation au climat, offre des infographies pertinentes pouvant aider les citoyens à mieux protéger leurs habitations.

L’adaptation passe en partie par cette couverture de protection aux biens et aux personnes. Plus cette protection est optimale, plus la sécurité physique et mentale des citoyens s’en voit bonifiée.

Et si les assurances nous encourageaient, par leurs normes, à mieux nous adapter aux changements climatiques? Une réflexion pouvant améliorer notre résilience et notre compréhension de ce domaine souvent méconnu.